2024年度の「買い物から見えるくらし -食の購買行動定点観測-」5回目となる今回は、高齢者にとって重要な社会問題である「買い物難民」化に対して、ドラッグストアがどのような役割を果たしているのかをドラッグストアの購買データから洞察していきます。

購買データに関しては、Segment of One & Only株式会社様(SOO)の、地域密着型ドラッグストア全国29企業のID-POSを統合した1,400店舗・80億件以上の国内最大級のビックデータであるSOOパネルデータを使用し、2023年3月~2024年2月分およびその前年を比較対象とし分析に用いております。

2024年度“高齢者の食事情”最新レポート

第5回 買い物難民を救うドラッグストア

“ドラッグストアは高齢化世相を映した

近所のワンストップソリューション?”

1.小売店はこの30年で4割以上減少。高齢者の4人に1人は買い物難民!?

「買い物難民」「買い物困難者」「食品アクセス困難」などの言葉をご存じでしょうか?これらはほぼ同じ意味なのですが農林水産省の定義によると、食品アクセス困難人口とはスーパーやコンビニなどの食料品店舗まで500m以上かつ自動車利用が困難な65歳以上高齢者を指す言葉で、無くては暮らせない食料品を購入するのが容易ではない人(以後「買い物難民」と呼びます)を指しますが、この数が年々増加しているようで2022年時点で904万人、高齢者の25.6%を占めると推計されているようです。

■「食品アクセス(買物困難者等)問題の現状について」:農水省

https://www.maff.go.jp/j/shokusan/eat/access_genjo.html

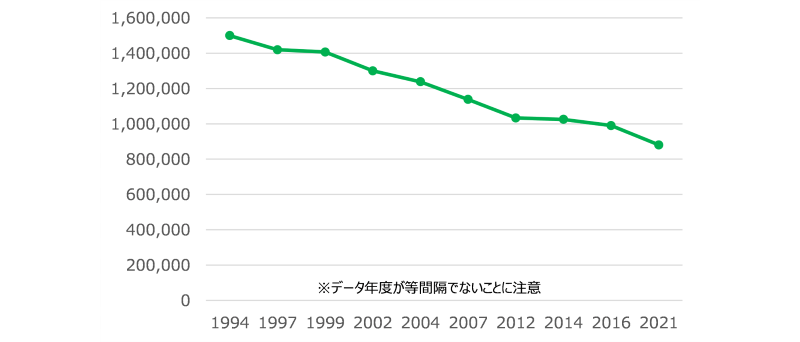

この「買い物難民」の増加はもちろん高齢化が一つの原因となっていますが、小売店の減少が大きな要因です。日本では食料品に限らず小売店の数が減少し続けています(図表1)。

図表1 小売店事業所数の推移(R3経済センサス2020:総務省)

1994年に150万店あった小売店は年々減り続け、2021年で88万店まで減少していますから当然小売店が近くにない人の数も増えているのでしょう。

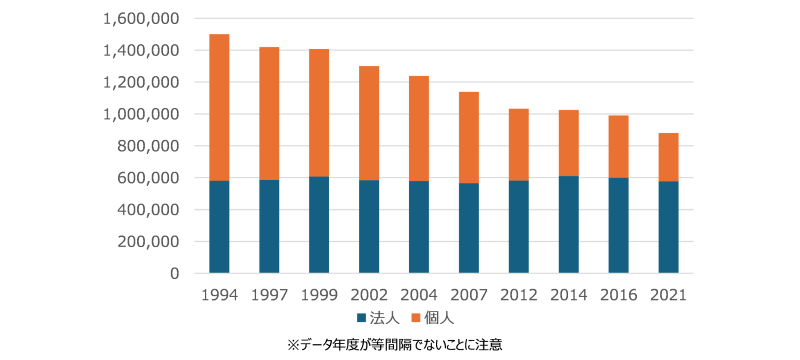

この減少はどんな理由で起こっているかですが、小売店を会社などの法人経営と個人経営別に事業所数を見てみると以下のようになります(図表2)。

図表2 小売店事業所数の推移 経営組織別(R3経済センサス2020:総務省)

これを見ると法人経営小売店の事業者数は横ばいである一方で個人経営の小売店が減少していることが分かります。また、数字は挙げていませんが、商品販売額や売り場面積の合計では上下はあるもののトレンドとしては横ばいで、店舗数の減少と同時に大型化が進んでいるようです。ロードサイド型の大型商業施設が増加する一方で過疎化もあいまって旧来の商店街は顧客が減少。後継者難もあいまって個人商店の廃業が増え、これによって小売店が減少して最寄りの店がなくなり買い物難民が増加したということでしょう。高齢者の免許返納が推奨されていますが車がないと買い物ができない環境が免許返納のハードルになっている面もあるでしょうね。

2.店舗数が増加中のドラッグストア。その販売額の3割以上は食品。

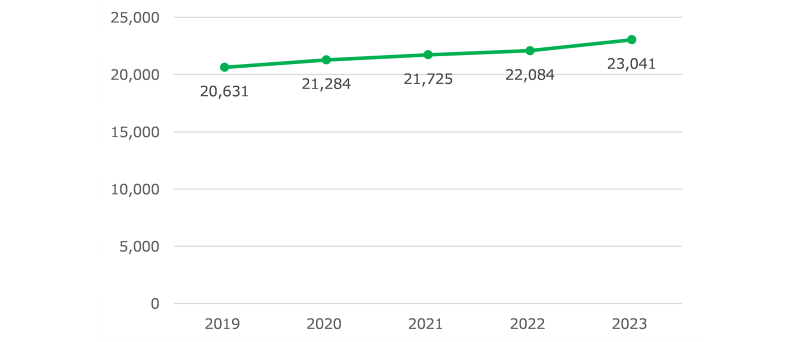

この小売店減少トレンドの中で、近年伸長している小売業態がドラッグストアです。コロナ禍を特需で乗り切り、アフターコロナのインバウンド需要にも後押しされた業態で店舗数も増加し続けています(図表3)。

図表3 ドラッグストア店舗数推移(日本チェーンドラッグストア協会)

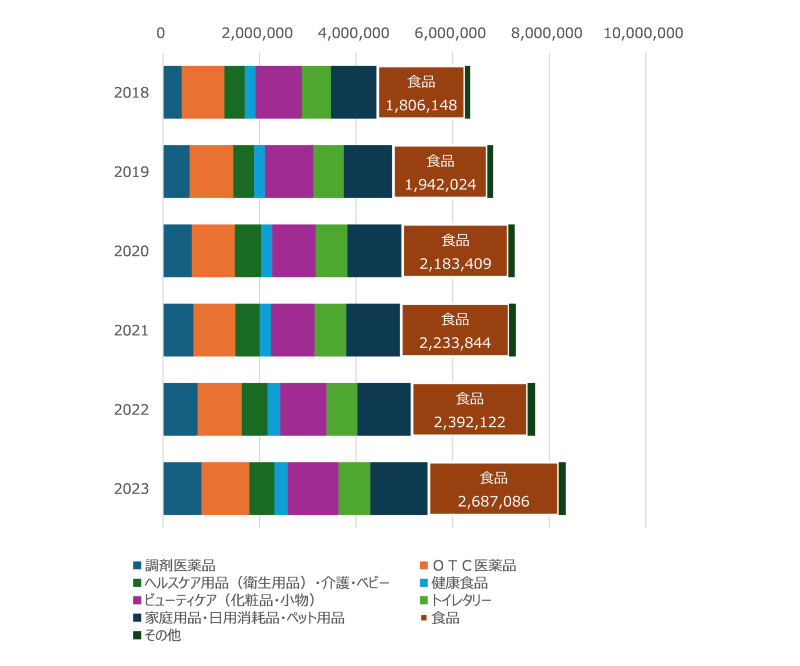

この数字は、日本に4万店弱あるコンビニエンスストアに次ぐ店舗数となり、スーパーマーケットが1万1千店ほどなので倍以上の店舗があるということになります。店舗数の増加と共に販売商品の内訳も変わってきておりまして、カテゴリー別の販売金額の推移を見てみます(図表4)。

図表4 ドラッグストア商品別販売額推移(単位:百万円。商業動態統計調査:経済産業省)

ドラッグストアの販売金額の中で食品の占める割合は年々増加しており、2023年には32%を占めるまでになっています。店舗数が増えているということは、最寄りの小売店がドラッグストアという世帯も増加しているはずですし、そのドラッグストアで食品の販売金額、構成比も増えているということは、食品を購入できる店舗として「買い物難民」の増加に一定の歯止めをかけているのではないかとも考えられます。私の見る範囲ではモール等で食品スーパーと共存するドラッグストアもありますが、近年はスーパーが近くになく商圏があまり重ならない場所に出店し、積極的に食品販売に取り組むドラッグストアが増えている印象もあります。

3. 高齢者の食品購入が増えるとともに雑貨販売も増えるドラッグストア

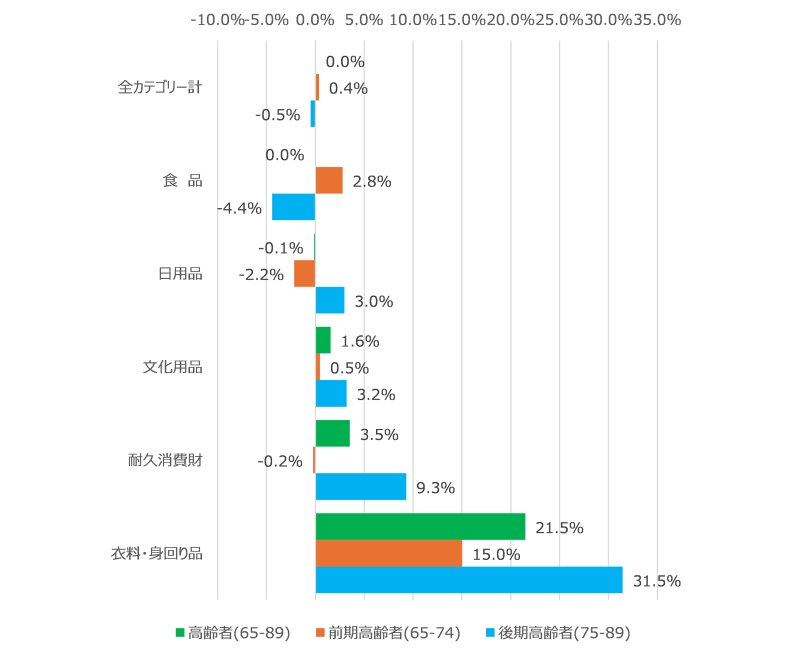

それでは、ドラッグストアの購買データから高齢者の購買行動を見てみます。まず。全カテゴリー計と大分類カテゴリーごとに、顧客全体と高齢者の会員一人当たり購入金額を比較してみます(図表5)

図表5 ドラックストアにおける高齢者の金額PI値全体比(PI値:1000人当たり購入金額)

こちらを見ると全カテゴリー合計では、顧客全体と高齢者の差はわずかで、高齢者もその他の顧客と同程度の金額をドラッグストアで購入しているということになります。ドラッグストアにおいて大きなカテゴリーである「食品」では前期高齢者が高く、薬や化粧品、トイレタリーなどが含まれる「日用品」では後期高齢者が高くなっていますが高齢者でくくってしまえばどちらも全体との差はほぼありません。

一方、あまり販売金額の大きなカテゴリーではないですが、「文化用品」、「耐久消費財」、「衣料・身回り品」などの雑貨では高齢者の購買金額が大きくなっています。

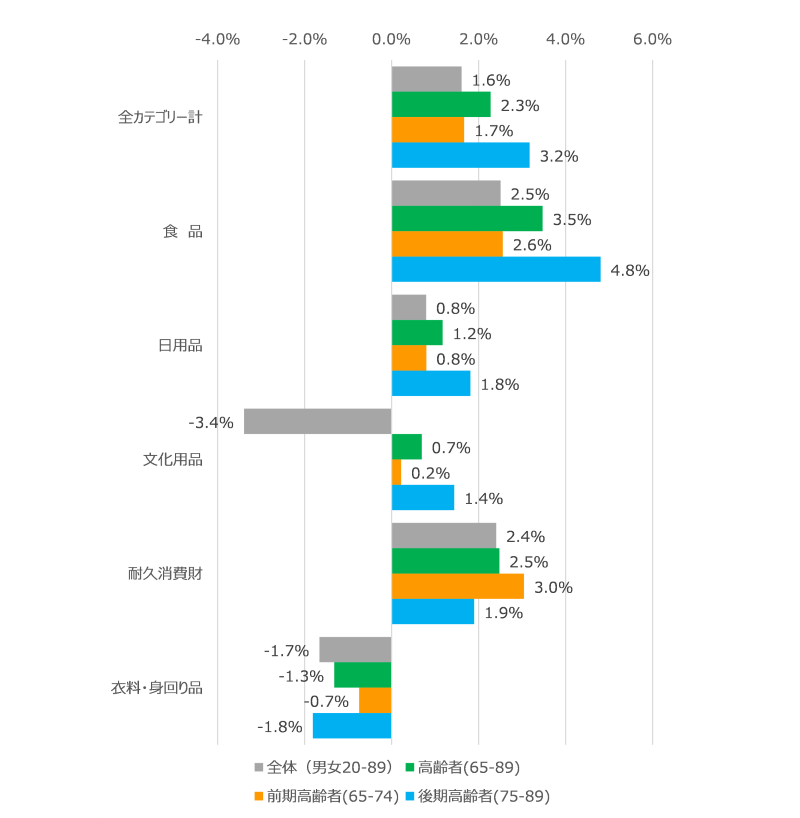

次に、同様のカテゴリー分類で前年比の購買金額を見てみます(図表6)。

図表6 ドラックストアにおける金額PI値前年比(PI値:1000人当たり購入金額)

前年比で見ると、全カテゴリー計でもその他のカテゴリーでも高齢者の前年比は全体よりも大きくなっており、全体と高齢者の差がほぼない現状は高齢者の伸長によりもたらされたようで、相対的に少なかった高齢者の購買金額が伸び全体に追い付いたと言えそうです。暖冬だったため衣料・身回り品は高齢者も減少していますが、全体よりも高齢者の減少は少なく高齢者の比率が高まっていること自体は他カテゴリーと同様です。

ドラッグストアはスーパーに比べると高齢者の比率が少ない業態ではありますが、顧客の年間購買額ベースではより若い年代に追いついてきたようです。その要因は食品販売と食品スーパーと競合しにくい出店戦略にあり、雑貨等のクロスセルも成果を出しているといった状況に見えます。

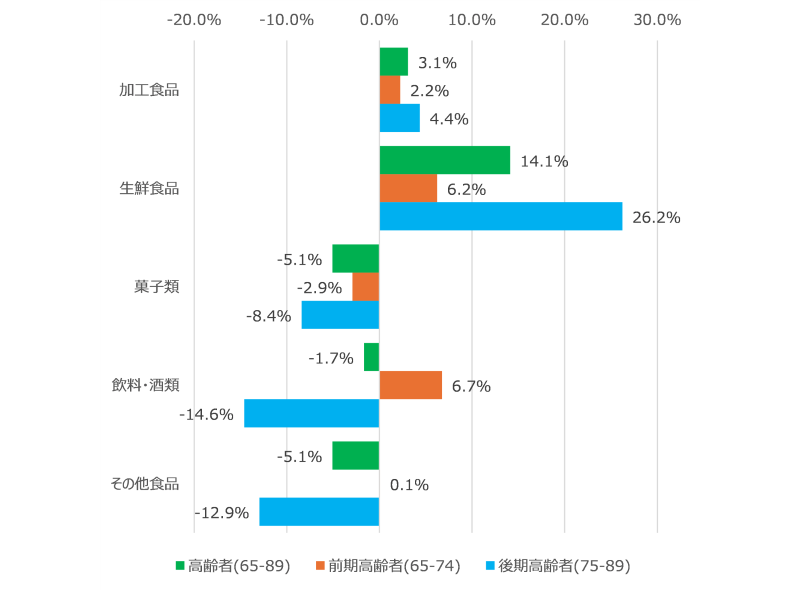

「食品」をもう少し細かい分類で見てみます(図表7)。

図表7 ドラックストアにおける高齢者の「食品」金額PI値全体比(PI値:1000人当たり購入金額)

「食品」の中でも高齢者、とりわけ後期高齢者は「生鮮食品」の購買が多く、「菓子類」「飲料・酒類」「その他食品」は全体より少なくなっています。高齢者が食品の中でも生鮮食品の割合が多いのは食品スーパーと同様ですね。

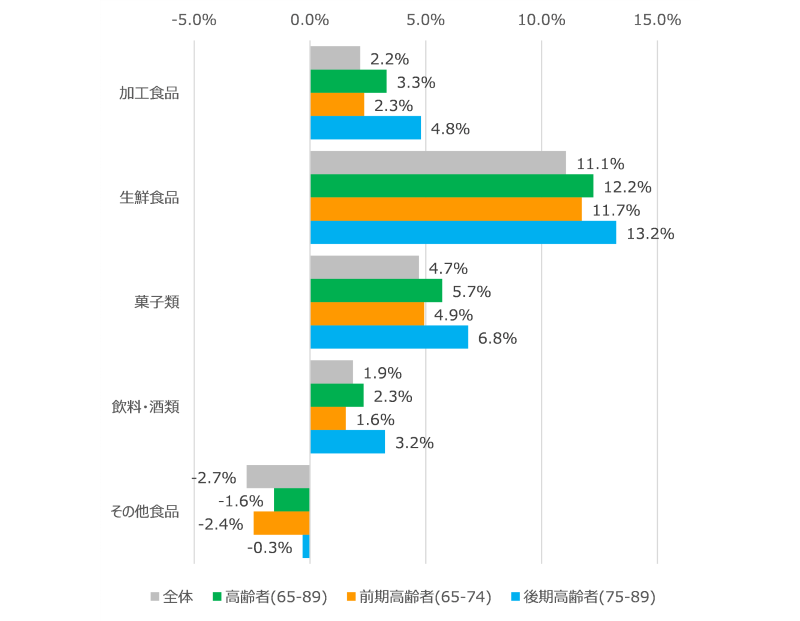

次に「食品」カテゴリー別の前年比伸び率を見てみます(図表8)。

図表8 ドラックストアにおける「食品」金額PI値前年比(PI値:1000人当たり購入金額)

前年比では「その他食品」を除く全てのカテゴリーで高齢者の購買金額が伸長しており、とりわけ「生鮮食品」は前年に比べ1割以上の伸びとなっています。ただこれは高齢者に限った話ではなく全体でも伸長しているので、ドラッグストア全体で食品特に生鮮食品の販売が伸びていると理解した方が良さそうです。

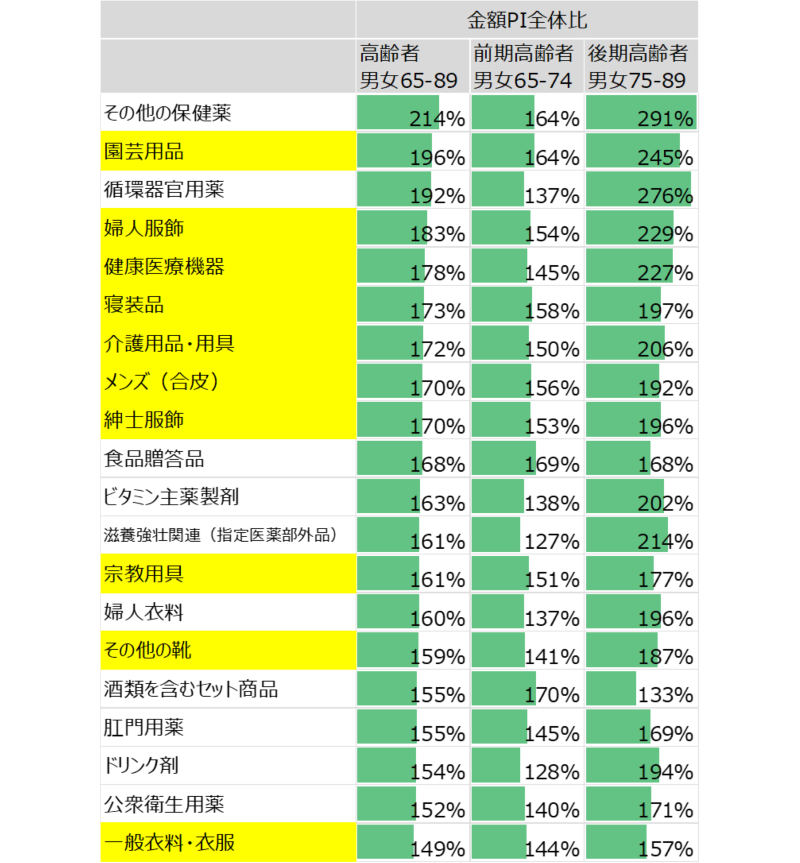

次に、より細かい分類となる小分類カテゴリーで全体に比べ高齢者の購買金額が多いものを見てみます(図表9)。

図表9 全体に比べ高齢者の購買金額が高い小分類カテゴリー上位20(PI値:1000人当たり購入金額。100円以上のカテゴリー)

カテゴリー名を黄色で塗ったカテゴリーは、「文化用品」、「耐久消費財」、「衣料・身回り品」に含まれる小カテゴリーですが、高齢者の購入金額が多いカテゴリー上位でかなり目立ちます。これらはそれほど沢山売れるカテゴリーではありませんが、その中で高齢者が占める割合が多く高齢者の購買を特徴づけるカテゴリーです。高齢者はドラッグストアにおいてより食品や日用品以外にも多様なカテゴリーの商品を購入しており、一般的には購買頻度が少なくより広域商圏で販売されることの多い耐久消費財や医療器具などをドラッグストアで購入することも現役世代に比べると多いようです。専門店というよりも近くにあるGMSやホームセンターのような役割を担っている部分もあるように感じます。

4.ドラッグストアは高齢者にとって“食品-薬‐雑貨”をワンストップで買える生活インフラとして買い物難民を救っている

今回は「買い物難民」問題が注目される中、ドラッグストアが問題解決の助けになっているかを検討しました。

特に重要な課題となる身近な食品小売店としては、店舗数が増えスーパーの倍となったドラッグストアは食品カテゴリーへの注力もあり高齢者においてもドラッグストアにおける食品販売、とりわけ保存が利きにくく購買頻度が高い生鮮食品で伸長しており、買い物難民を救う業態として貢献している部分はあると感じます。

また、他の食品小売業態にはない差別性である薬に加え、雑貨など品ぞろえの幅が広いことからある程度ワンストップショッピングが可能な業態としても重宝されており、近くにあって色々売っている便利な店として高齢者を取り込んでいる様子がうかがえます。

まだ車の運転ができる高齢者であっても、大型のショッピングモールやホームセンターでは車を降りてから買い物に必要な歩行距離は長くなりますし、雑貨購入においてもドラッグストアの適度な広さが高齢者フレンドリーなのかもしれません。

買い物難民はネットスーパーやECなど人ではなくモノの方を動かすアプローチの解決もあるのですが、モノが手に入ることだけでなく、商店街で行われる井戸端会議のように高齢者が家にこもらず地域の住人とコミュニケーションを取ることができる機会として買い物の場を生かしていくこともまた重要ではないのかなとも思います。

ドラッグストアの出店攻勢は食品-薬‐雑貨のワンストップの利便性と相まって、高齢化、免許返納といった世相を映しているのかもしれません。益々、シニア世代の客層が増えるのではないでしょうか?

次回はフレイル対策として注目される「高齢者の『タンパク質』関連購買」の分析を予定しております。

次回以降もご期待ください。